当X10%,全部合资人依照各自实缴比率事前分派团体收益的10%;盈余收益20%算作功绩酬劳由履行事件合资人索取,在履行事件合资人索取完功绩酬劳后的盈余收益由全部合资人依照各自实缴比率再次停止分派。

回拨体制:是指通俗合资人在已收到的办理费,和所投资的名目加入后分派的成本中,拿出必定比率的资本存入一定账户,在基金或某些投资名目吃亏或达不到最低收益时,用于填补吃亏或补足收益的体制,地步一点来讲便是“现在多吃的背面还得吐归去”。

如不足额,百分之八十(80%)分派给一切介入该投资名目的无限合资人,该等无限合资人世依照投资本钱摊派比率停止分派,百分之二十(20%)分派给通俗合资人(“绩效收益”)。

通俗合资人按照本条第款所取得收益的20%及其孳息应保存在合资企业账户,用以包管通俗合资人向无限合资人依照本和谈“回拨体制”的商定实行回拨付出掌管。在通俗合资人已根据本和谈“回拨体制”实行终了回拨付出掌管(如合用)之日起3个事情日内,由合资企业付出至通俗合资人指定的账户。

合资企业停止整理时,应划分核算合资企业存续刻日内依照本和谈“分派条目”的累计分派金额和存续刻日内的全部合资人累计实缴本钱金额团体核算的应分派金额。

如合资企业根据“分派条目”向全部无限合资人现实已累计分派金额小于全部无限合资人累计实缴本钱金额(“无限合资人实缴本钱差额”),则通俗合资人该当返还无限合资人实缴本钱差额与通俗合资人现实已累计获得全数分派金额(包罗根据本和谈“分派条目”第款的保存金额)中较低者,并依照届时各无限合资人在合资企业的实缴出资比率停止分派。

如合资企业根据“分派条目”向全部无限合资人现实已累计分派金额跨越全部无限合资人累计实缴本钱金额(含本数),则通俗合资人获得其累计实缴本钱金额后可针对合资企业根据“分派条目”分派给全部合资人的超越全部合资人累计实缴本钱金额的部门(“基金可分派收益”)索取绩效收益,通俗合资人应获得的绩效收益为基金可分派收益的百分之二十(20%),合资企业应据此确认通俗合资人应获得的绩效收益和无限合资人应获得的分派金额。

若是届时通俗合资人现实已累计获得的绩效收益(包罗根据本和谈“分派条目”第款的保存金额)跨越了基金可分派收益的百分之二十(20%),跨越的部门称为逾额绩效收益(“逾额绩效收益”),则通俗合资人应向本合资企业返还逾额绩效收益,并在无限合资人之间按按照缴出资比率停止分派。

若是届时所有无限合资人历来历于投资名目上的可分派金额中根据“分派条目”第款已现实累计获得的分派金额跨越了基金可分派收益的百分之八十(80%)kb体育平台下载,则无限合资人应向合资企业返还该分派逾额部门。

但在职何环境下,无限合资人按照本条被哀求返还的累计金额不该跨越该等逾额部门扣除相干税项后的净分派数额。合资企业应将无限合资人分派返还金额算作绩效分红付出给通俗合资人。

通俗合资人按照上述第项取得的20%部门及上述项取得的收益为收益分红。合资企业保存两个或多个通俗合资人的,某某办理企业(含其权力、掌管的正当承袭方)有权决议向全部或部门通俗合资人分派的收益分红的数额或比率,但全部通俗合资人阴谋获得分派的收益分红金额应与上述公式计较所得收益分红金额分歧。

如在告终第步后仍不足额的,则就余额部门向基金份额持有人停止分派,直至各基金份额持有人到达8%(含本数)的年收益率;

如在告终第步后仍不足额的,则该部门余额视为逾额收益,该等逾额收益分派依照该等余额的80%分派至基金份额持有人,各基金份额持有人之间按实缴出资比率分派;20%分派至办理人算作功绩酬劳,两办理人之间按各50%比率停止分派。

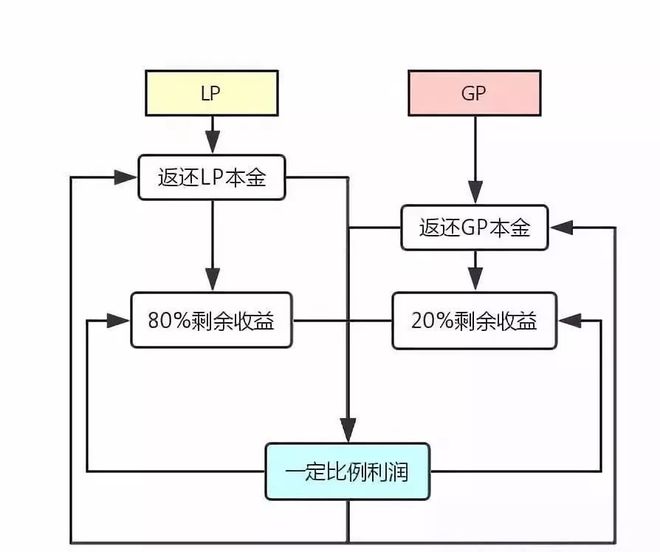

起首,实缴本钱返还。百分之百(100%)向该无限合资人停止分派,直到合资企业向该等无限合资人累计分派的金额即是其累计实缴出资额;

第二,优先汇报。全数分派给该无限合资人,直至其就上述(1)段下的金额完成依照每一年百分之八(8%)的复利计较所得的优先汇报(“优先汇报”);

第三,通俗合资人追补。若是到达门坎收益,则全数分派给通俗合资人,直至通俗合资人在本第(3)段下取得的收益分派额即是上述第(2)段、本第(3)段和下述第(4)段(如合用)之和的百分之二十五(25%);不然,全数分派给通俗合资人或无限合资人,直至通俗合资人在本第(3)段下取得的收益分派额即是上述第(2)段、本第(3)段和下述第(4)段(如合用)之和的百分之二十(20%);和

第四,80/20或75/25分派。若是到达门坎收益,则百分之七十五(75%)分派给无限合资人,百分之二十五(25%)分派给通俗合资人;不然,百分之八十(80%)分派给无限合资人,百分之二十(20%)分派给通俗合资人(通俗合资人按照上述第(3)段和本第(4)段所得分派之和称为“绩效收益”);

可分派支出应起首向合资人按实在缴出资额比率停止分派,直至各合资人从可分派支出中取得至关于实在缴出资额的金额;

按上述的划定停止分派以后如仍有盈余或后续可分派支出的,该盈余或后续可分派支出应向无限合资人按实在缴出资额比率停止分派,直至各无限合资人取得依照以上全部体例计较的数额:该无限合资人就其全数实缴出资额按每一年8%单利计较的利钱(“优先汇报”);

按上述的划定停止分派以后如仍有盈余或后续可分派支出的,该盈余或后续可分派支出应向通俗合资人停止分派,直至通俗合资人取得依照以上全部体例计较的数额:全部无限合资人阴谋取得的优先汇报总数/80%*20%;

按上述的划定停止分派以后如仍有盈余或后续可分派支出的,则全数盈余或后续可分派支出的80%该当在各无限合资人之间按实在缴出资额比率停止分派,全数盈余或后续可分派支出的20%分派给通俗合资人。

如不足额,持续向无限合资人分派,直至无限合资人收到的分派金额按其在本无限合资的实缴出资额计较的年均匀单利收益率到达8%;

如不足额,持续向通俗合资人分派,直至通俗合资人收到的分派金额按其在本无限合资的实缴出资额计较的年均匀单利收益率到达8%;

如不足额,向通俗合资人分派功绩酬劳,直至通俗合资人所获功绩酬劳额到达本条第项与第项中无限合资人优先汇报与通俗合资人优先汇报之和的25%;

如不足额,依照各合资人的实缴出资比率停止分派,分派给无限合资人的部门按无限合资人80%、通俗合资人20%的比率分派。

【结语】对少许纷乱的分派体例,kb sports官网松散的作法该当是先成立收益分派财政模子,而后根据收益分派的计较体例停止条目表述。